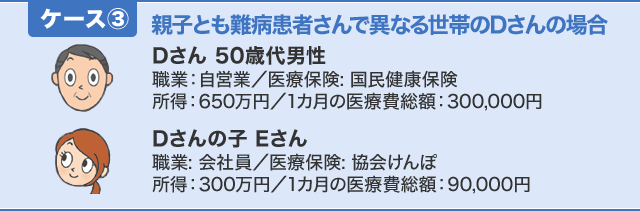

ケーススタディ

ケーススタディ

難病医療費助成制度では、どれくらい医療費の負担が減るのか、ケーススタディから確認してみましょう。

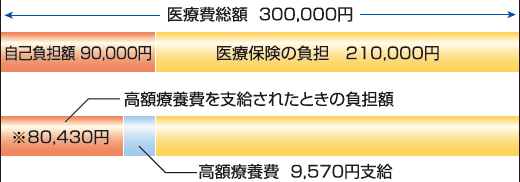

■これまでの自己負担額(高額療養費の所得区分は「一般」)

※過去1年以内に3回以上、上限額に達した場合、4回目から「多数回」該当となり上限額が下がります。(Aさんの場合は4回目以降ひと月当たり44,400円)

■医療費助成制度開始後の自己負担額

●「高額かつ長期」に当てはまる場合の自己負担

所得とは……

所得とは、年収(給与や賞与などの総額)から給与所得控除を差し引いたものをいいます(自営業者の場合は、売り上げから必要経費を引いたもの)。所得から社会保険料控除など所得控除額を引いた金額をもとに市町村民税が計算されます。

■これまでの自己負担額(高額療養費の所得区分は「一般」)

※ケース①参照

■医療費助成制度開始後の自己負担額

●「高額かつ長期」に当てはまる場合の自己負担

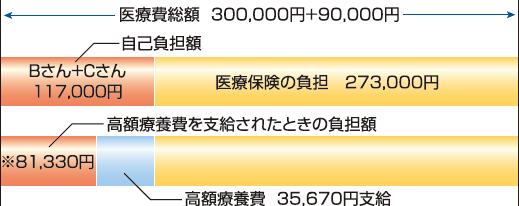

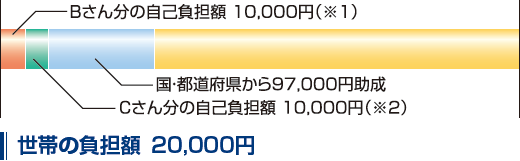

世帯全体の負担が重くならないよう、次の計算式が用いられます。

- ※1Bさんの負担限度額= Bさん本人の負担限度額20,000 円× (世帯で最も高い人*の負担限度額20,000 円/世帯における負担限度額の総額*40,000 円)=10,000 円

- ※2Cさんの負担限度額= Cさん本人の負担限度額20,000 円× (世帯で最も高い人*の負担限度額20,000 円/世帯における負担限度額の総額*40,000 円)=10,000 円

- *このケースでは、BさんとCさんの負担限度額が同じ20,000 円なので、それが計算に用いられる。

■これまでの自己負担額(高額療養費の所得区分は「上位所得」)

■医療費助成制度開始後の自己負担額

●「高額かつ長期」に当てはまる場合の自己負担

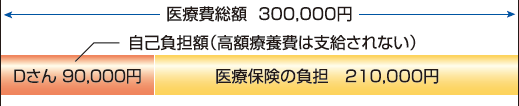

■世帯が異なるので、EさんはDさんと別に負担

医療費助成制度開始後の自己負担額

18,000円(2割負担による額。限度額に達しないため)

- ・「高額かつ長期」に当てはまる場合の自己負担 10,000円

医療費助成制度の「世帯」は住民票の「世帯」とは異なります

- ●難病の医療費助成制度では、同じ医療保険に加入している人を「世帯」とします。

■医療保険ごとの世帯イメージ

市町村民税額を知るには……

市町村民税額で自己負担限度額が決まるといっても、ご自分の税額を把握している人は少ないかもしれません。会社員であれば年1回会社を通じて市町村から税額の通知書が送られます。自分で直接納税する自営業などの人は、市町村から年1回納税通知書が送られます。通知書が手元になくても、役所で市町村民税課税証明書をとれば、税額が確認できます。

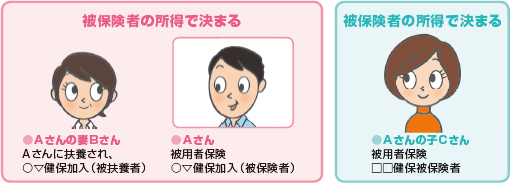

自己負担限度額は、加入している医療保険によって誰の所得で決まるかが異なります

- ●自己負担限度額は加入している医療保険によって対象となる所得が異なります。

- ●所得は納めている市町村民税額で把握されます。

■患者さんが被用者保険に加入している場合(被保険者、被扶養者問わず)

「被保険者の所得(市町村民税額)」で自己負担限度額が決まります。

■患者さんとその家族が国民健康保険に加入している場合

同じ医療保険に加入している世帯全員分の所得(市町村民税額)で自己負担限度額が決まります。

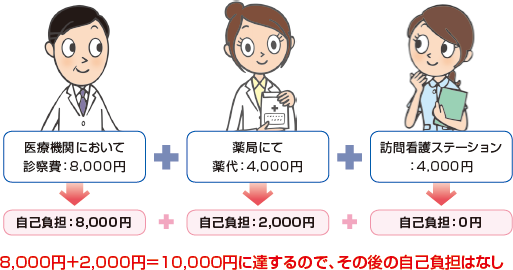

支払い先が複数になっても自己負担限度額を超える負担はありません

- ●診療所で診察を受け、薬局で薬を受け取るなど、複数の場所で医療費を支払っても、自己負担限度額を超える負担はありません。

- ●医療機関では、自己負担上限管理票という書類で自己負担額を確認します。

■自己負担限度額が10,000円の場合